L’industrie japonaise de l’anime a atteint un nouveau record, atteignant 25 milliards de dollars en 2024, soit une augmentation de 14,8 % par rapport à l’année précédente. Cependant, à mesure que les dessins animés deviennent plus populaires, un nouveau rapport de la Teikoku Databank (TDB) suggère que les studios de production responsables de la création de ces dessins animés ne profitent pas des meilleurs moments.

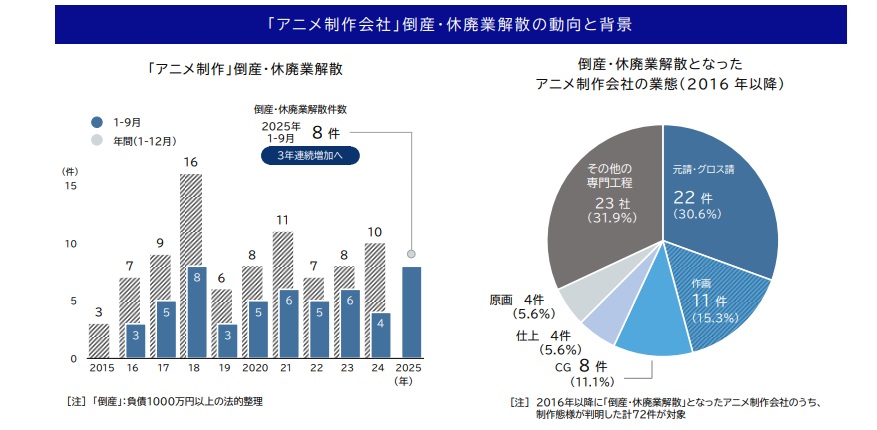

Selon le rapport, huit studios d’animation ont cessé leurs activités entre janvier et septembre 2025, avec deux dépôts de bilan et six fermetures. Il s’agit de la troisième année consécutive où le nombre de studios quittant le marché au cours de cette période a augmenté.

À titre de comparaison, seuls quatre studios d’animation avaient fermé leurs portes au cours de la même période en 2024, bien que ce nombre soit passé à 10 à la fin de l’année. En 2023, huit studios au total ont fermé leurs portes. Si le rythme actuel de fermetures se poursuit jusqu’en 2025, le total sera comparable à celui de 2018, qui détient le record du plus grand nombre de fermetures en une seule année, soit 16.

Crédit: Teikoku Databank Report

Crédit: Teikoku Databank Report

Alors que le nombre officiel de fermetures en 2025 s’élève à huit, ce chiffre est supposé être encore plus si l’on prend en compte les sous-traitants et autres petits studios.

Les échecs ne se limitent pas aux petits sous-traitants, puisque TDB note qu’environ la moitié des studios qui ont disparu au cours des cinq dernières années étaient des maîtres d’œuvre, ou des studios capables de diriger la production et de jouer un rôle central dans la planification et la production.

Quelques exemples notables de telles fermetures incluent Ekachi Epilka, le 3DCG Studio5 et Cloud Hearts, tristement célèbre pour sa production de Whisper Me a Love Song.

La santé financière des studios se détériore dans l’ensemble du secteur, avec 60 % des maîtres d’oeuvre signalant une détérioration de leurs performances au cours de l’exercice 2024. Cela est largement attribué à la structure des comités de production de l’industrie. Dans ce modèle, les investisseurs financent un projet et conservent le contrôle des précieux droits de propriété intellectuelle (PI).

Les studios créant l’anime sont souvent exclus de ces comités et ne reçoivent que des frais de production uniques au lieu de redevances. Ce modèle coupe effectivement les studios des bénéfices lucratifs en aval des ventes mondiales de marchandises et du streaming international. En conséquence, les studios se retrouvent avec un système où ils peuvent à peine atteindre le seuil de rentabilité.

La pression financière est encore plus grave pour les sous-traitants dont ils dépendent pour terminer les travaux. Sur les 811 studios d’animation au Japon (d’après une enquête AJA 2020), la plupart sont petits ou nouveaux et n’ont pas les ressources nécessaires pour obtenir un siège dans un comité de production. Ces petits studios reçoivent des paiements minimes, souvent insuffisants, qui se répercutent tout au long de la chaîne, les obligeant à fonctionner fréquemment en déficit et à lutter pour survivre, ce qui à son tour déstabilise l’ensemble de l’écosystème de production.

L’Association des animations japonaises (AJA) a noté que si la valeur marchande totale a atteint 3,3465 milliards de yens en 2023, les studios de production n’ont reçu que 427,2 milliards de yens, soit seulement 13 % de l’échelle totale du marché. Ce système couvre à peine les coûts de production, qui peuvent aller de 300 à 600 millions de yens pour une saison de 12 épisodes.

Un rapport de janvier 2024 du Japan Research Institute (JRI) renforce ce point, notant que les studios ne gagnent que 6 % du chiffre d’affaires des ventes à l’étranger et 16 % des ventes nationales. Ce système est la principale raison pour laquelle les sociétés de production d’anime fonctionnent dans de sévères contraintes financières, ce qui rend difficile l’augmentation des salaires des animateurs, même dans un contexte de pénurie critique de main-d’œuvre.

Le rapport du TDB décrit cette situation dans l’industrie de l’anime comme un « boom sans profit », où les studios tombent dans un état où ils sont incapables de répercuter la hausse des coûts sur le prix final.

Cette structure financière défectueuse a rendu l’industrie très vulnérable aux pressions économiques actuelles. Les studios sont désormais aux prises avec les retombées d’une augmentation des commandes post-COVID qui a submergé leur capacité de production. À cela s’ajoutent la montée en flèche des coûts de production, la hausse des coûts de main-d’œuvre pour les animateurs très demandés et la faiblesse du yen qui ont considérablement augmenté le prix de la sous-traitance à l’étranger.

La pression sur le pipeline de production est désormais visible pour les consommateurs, car une pénurie de main d’œuvre a conduit à une série de reports largement rapportés pour les nouveaux anime dont la diffusion est prévue pour la saison d’automne 2025.

Pour la croissance durable de l’industrie de l’anime, le rapport du TDB conclut qu’il existe un besoin urgent de mesures de soutien, notamment « l’établissement d’un environnement commercial équitable et la promotion des ressources humaines ».

Source : Rapport de la banque de données Teikoku