日本のアニメ産業は過去最高を記録し、2024 年には前年比 14.8% 増の 250 億ドルに達します。しかし、アニメの人気が高まるにつれ、帝国データバンク (TDB) の新しい報告書は、これらのアニメの制作を担当する制作スタジオが最高の時期を楽しんでいないことを示唆しています。

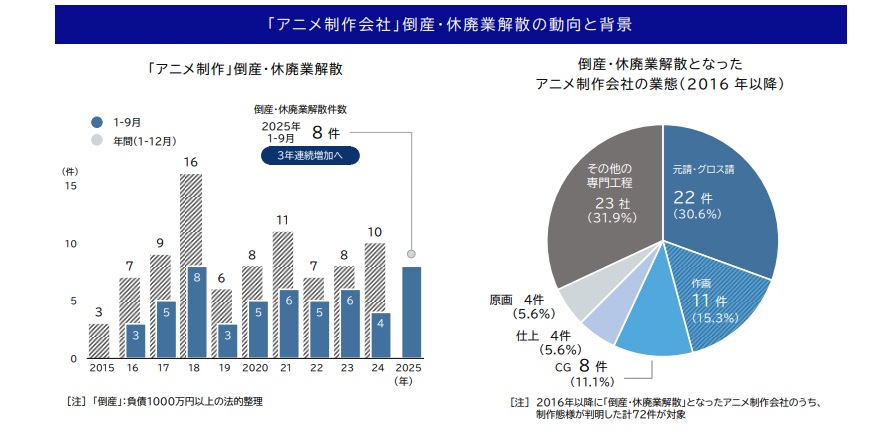

報告書によると、2025 年 1 月から 9 月までに 8 つのアニメスタジオが事業を停止し、そのうち 2 社が破産を申請し、6 社が閉鎖しました。この期間に市場から撤退するスタジオの数が増加するのは、これで 3 年連続となります。

比較のために、2024 年の同時期に閉鎖したアニメ スタジオはわずか 4 社でしたが、その数は年末までに 10 社に増加しました。 2023年には計8スタジオが閉鎖となった。現在の閉鎖率が 2025 年まで続くと、その総数は 2018 年と同程度となり、年間閉鎖数の最多記録は 16 件となります。

クレジット: 帝国データバンクのレポート

クレジット: 帝国データバンクのレポート

2025 年の公式の閉鎖数は 8 ですが、下請け業者やその他の小規模スタジオを考慮すると、その数はさらに多くなると想定されます。

失敗したのは次のとおりです。ただし小規模な下請け企業に限定されるものではなく、過去5年間に撤退したスタジオの約半数が元請け、つまり制作を主導し、企画や制作において中心的な役割を果たす能力を備えたスタジオだったとTDBは指摘している。

そのような閉鎖の注目すべき例としては、Ekachi Epilka、3DCG Studio5、「Whisper Me a Love Song」の制作で悪名高い Cloud Hearts などがあります。

スタジオの財務健全性は業界全体で悪化しており、元請け会社の 60% が 2024 年度の業績悪化を報告しています。これは業界の製作委員会構造に大きく起因しています。このモデルでは、投資家がプロジェクトに資金を提供し、貴重な知的財産 (IP) 権の管理を維持します。

アニメを制作するスタジオは、これらの委員会から除外されることが多く、印税ではなく 1 回限りの制作費しか支払われません。このモデルは事実上、 世界的な商品販売や国際ストリーミングによる下流での莫大な利益をスタジオから切り離すことになります。その結果、スタジオは採算がほとんど取れないシステムのままになっています。

作業を完了するために依存している下請け業者にとって、経済的負担はさらに深刻です。日本に811あるアニメーションスタジオ(2020年AJA調査時点)のうち、ほとんどは小規模か新興企業であり、製作委員会の一員を確保するためのリソースが不足している。これらの小規模なスタジオは、最小限の、多くの場合不十分な支払いを受け取っているため、連鎖的に徐々に流れていき、赤字で運営されることが多くなり、生き残るのに苦労し、その結果、制作エコシステム全体が不安定化します。

日本アニメーション協会(AJA)は、2023 年の市場総額が 3 兆 3,465 億円に達する一方で制作スタジオが受け取ったのはわずか 4,272 億円、 市場規模全体のわずか 13% にすぎないと指摘しました。シーズン12話で3億~6億円かかる制作費をこのシステムでギリギリまかなっている。

2024 年 1 月の日本総合研究所 (JRI) の報告書はこれを裏付けており、スタジオが海外売上収益の 6%、国内売上収益の 16% しか稼いでいないと指摘しています。アニメ制作会社が厳しい経営制約の下で運営され、深刻な人手不足の中でもアニメーターの賃金を上げることが難しい主な理由はこの制度にある。

TDB の報告書は、アニメ業界のこの状況を「利益のないブーム」 と呼んでおり、スタジオはコストの上昇を最終価格に転嫁できない状態に陥っています。

この欠陥のある財務構造により、業界は現在の経済的圧力に対して非常に脆弱になっています。スタジオは現在、新型コロナウイルス感染症後の注文急増により生産能力を圧倒した影響に対処している。これに制作コストの高騰、需要の高いアニメーターの人件費の上昇、 海外外注価格の大幅上昇をもたらした円安が追い打ちをかけています。

人手不足により、2025 年秋シーズンに放送予定の新作アニメの延期が相次いで広く報道され、制作パイプラインの負担が消費者にも明らかになっています。

TDB の報告書は、アニメ業界の持続的な成長のために、「公正なビジネス環境の確立と人材の育成」を含む支援策が緊急に必要であると結論付けています。

出典: 帝国データバンク レポート